La nuova Legge di Bilancio (Legge n. 199 del 30/12/2025) approvata in via definitiva e in vigore dal 1° gennaio 2026 definisce una manovra economica che introduce misure chiave volte al sostegno e al consolidamento della competitività delle imprese italiane, puntando in particolare su investimenti in innovazione, transizione digitale ed energia e al sostegno degli investimenti privati attraverso strumenti fiscali e finanziari, nonché all’ internazionalizzazione e stabilità del costo del lavoro.

Ecco una panoramica sintetica delle principali novità per il comparto aziendale:

1. Incentivi alla Digitalizzazione e Innovazione

Il piano per la transizione industriale si evolve con un cambio di passo verso la sostenibilità:

- Transizione 4.0 e 5.0: viene confermato il Credito d’Imposta per beni strumentali, con un'attenzione crescente all'efficientamento energetico. I progetti che dimostrano una riduzione dei consumi (almeno il 3% per l'unità produttiva o il 5% per il processo specifico) possono accedere ad aliquote agevolate.

- Iperammortamento "Made in EU": introdotta una nuova forma di iperammortamento vincolata all'acquisto di beni prodotti all'interno dell'Unione Europea per favorire la filiera comunitaria.

2. Fiscalità di Impresa e Lavoro

Le misure fiscali mirano a ridurre la pressione sulle società che investono in capitale umano:

- IRES Premiale: le imprese che effettuano assunzioni a tempo indeterminato e investimenti selettivi possono beneficiare di un'aliquota ridotta al 20% (rispetto al 24% ordinario).

- Cuneo Fiscale Strutturale: il taglio del cuneo fiscale per i redditi fino a 35.000 euro diventa permanente, alleggerendo stabilmente gli oneri contributivi per le aziende e aumentando il netto in busta paga per i dipendenti.

- Premi di Produttività: prorogata fino al 2027 la tassazione agevolata al 5% sui premi di risultato, facilitando gli accordi di secondo livello tra azienda e lavoratori.

3. Sostegno al Sud e Internazionalizzazione

- ZES Unica: il Bonus per la ZES Unica Mezzogiorno è prorogato per gli investimenti realizzati fino al 15 novembre 2025, con aliquote di credito d'imposta che possono arrivare fino al 75% in casi specifici.

- Export e SIMEST: rafforzata la dotazione dei fondi per l'internazionalizzazione, offrendo finanziamenti agevolati alle imprese che puntano ad espandersi nei mercati esteri.

4. Altre misure rilevanti

- Fringe Benefit: Confermate le soglie di esenzione per i benefit aziendali (1.000€ per dipendenti senza figli, 2.000€ con figli), ma ora includono non solo i rimborsi per le bollette, ma anche le spese per l'affitto della prima casa o gli interessi sul mutuo. Questo permette alle imprese di offrire pacchetti di Welfare Aziendale estremamente competitivi per attrarre talenti senza aumentare la base imponibile contributiva.

- TFR e Previdenza: nuove disposizioni sul conferimento del TFR ai fondi pensione, senza nuovi obblighi di versamento al Fondo Tesoreria INPS per chi ha già effettuato la scelta.

In tema di misure fiscali la Legge di Bilancio si concentra su due binari: la riduzione del carico fiscale per chi assume e la stabilizzazione dei costi contributivi.

Nello specifico:

1. IRES Premiale (Super-deduzione per assunzioni)

Il meccanismo non è più un semplice sconto d'aliquota, ma una maggiorazione del costo del lavoro ammesso in deduzione (il cosiddetto "più assumi, meno paghi").

Coefficiente base: Il costo del personale neo-assunto a tempo indeterminato viene incrementato del 20% ai fini fiscali (deduzione al 120%).

Coefficiente maggiorato: La deduzione sale al 130% se l'assunzione riguarda categorie meritevoli di tutela (giovani sotto i 30 anni, donne con figli, ex percettori di sussidi).

Condizione: L'impresa deve registrare un incremento occupazionale netto rispetto alla media dell'anno precedente.

2. Cuneo Fiscale: il passaggio da "Bonus" a "Detrazione"

Per rendere il taglio strutturale senza pesare eccessivamente sulle casse dello Stato, il sistema è cambiato:

Sotto i 20.000€: resta l'esonero contributivo diretto.

Tra 20.000€ e 35.000€: il beneficio si trasforma in una detrazione fiscale aggiuntiva per il lavoratore.

Vantaggio per l'impresa: Questo evita il rischio del "gradino fiscale" (dove un piccolo aumento di stipendio comportava una perdita netta in busta paga), facilitando la gestione delle politiche retributive e dei rinnovi contrattuali.

3. Detassazione Premi di Produttività

La proroga della cedolare secca al 5% sui premi di risultato (fino a un massimo di 3.000€ lordi) è vincolata a criteri incrementali di produttività, redditività o qualità.

Efficienza Fiscale: Per l'azienda, questo strumento costa significativamente meno rispetto a un aumento dello stipendio base, poiché non concorre alla formazione del reddito imponibile del dipendente per le addizionali locali.

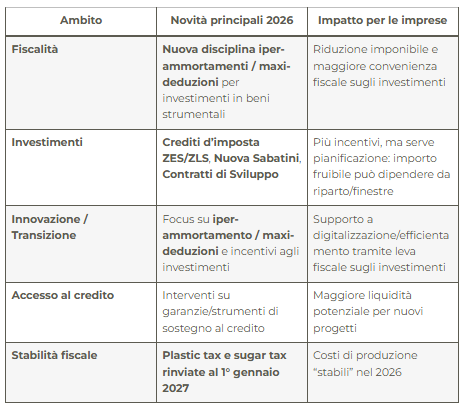

Scheda riepilogativa